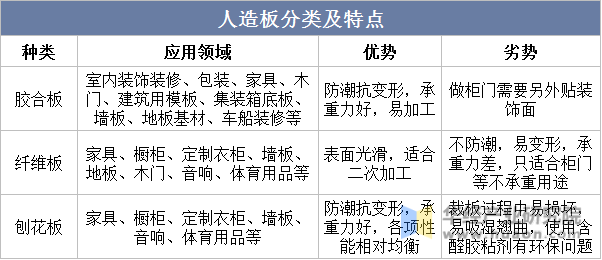

人造板的诞生标志着木材加工现代化时期的开始,使过程从单纯改变木材形状发展到改善木材性质。人造板最重要的包含胶合板、纤维板(密度板)以及刨花板三大类。

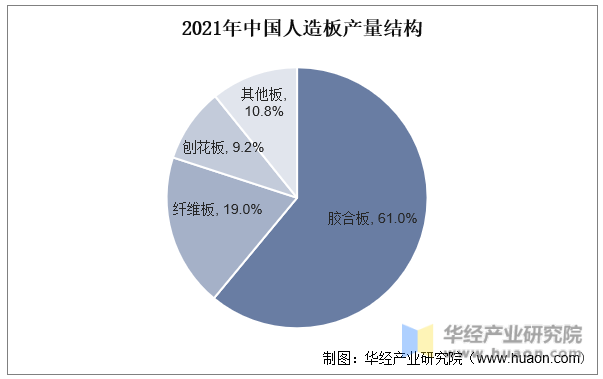

从产量结构来看,2021年中国胶合板产量占人造板总产量的61%,占比最高;其次是纤维板和刨花板,分别占比19%、9.2%。

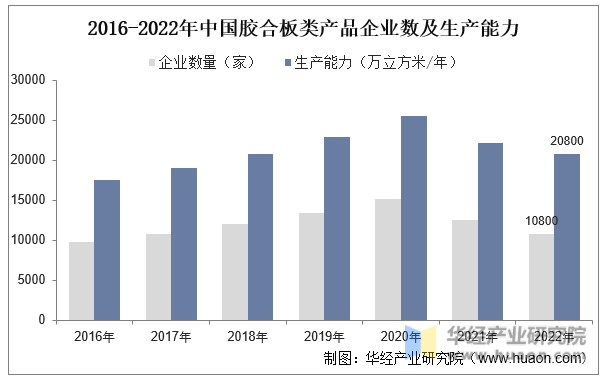

中国胶合板产业呈现出公司数和总生产能力双下降、企业平均生产能力微增长态势。多个方面数据显示,截至2022年底,全国保有胶合板类产品生产企业10800余家,总生产能力约2.08亿立方米/年,在2021年底基础上逐步降低6.3%;企业平均生产能力约1.93万立方米/年。

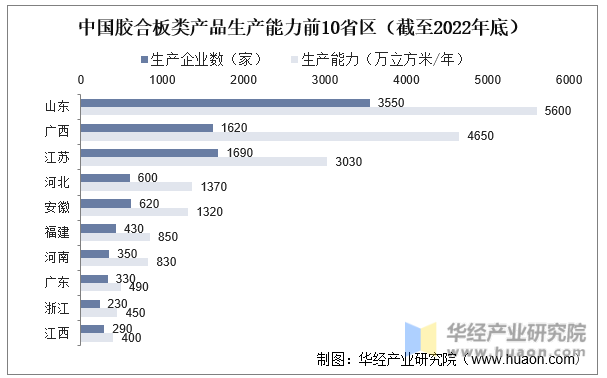

分地区来看,山东、广西和江苏省的公司数和产能表现较为优异。截至2022年底,山东省胶合板类产品生产公司数达到3550家,产能达到5600万立方米/年,遥遥领先于其他地区。

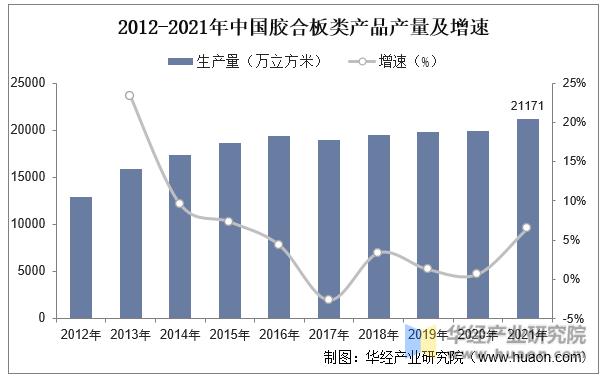

胶合板拥有木材利用率高、强度高、耐受性强等优点。可用在飞机、船舶、火车、汽车、家居装修、建筑和集装箱等需要用板材的地方。我国胶合板产量近年来表现得较为稳定,2021年,我国生产胶合板类产品2.12亿立方米,同比增长6.4%,同比下降1.1个百分点。

资料来源:中国林产工业协会《中国人造板产业报告 2022》,华经产业研究院整理

未来,随着定制家居和住宅全装修等模式的发展,板材下游客户的B端化趋势明显,板材产品的品牌效应将更加凸显,从而推动板材品牌的集中化;另一方面,随着环保、能耗要求的持续提升,板材的供给侧结构性改革也将进一步推进,部分产能较小、生产的基本工艺落后的工厂将被关停,从而推动板材产能的集中化。因此,总体上看,未来国内胶合板市场的行业集中度将得以提升,行业竞争格局将持续优化。

本文节选自华经产业研究院发布的《2022年中国胶合板行业产能、产量及公司数分析,市场之间的竞争格局将持续优化「图」》,如需获取全文内容,可进入华经情报网搜索查看。

华经产业研究院对中国胶合板行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国胶合板行业市场发展监测及投资潜力预测报告》。返回搜狐,查看更加多